本記事では、資産計上から経費化までの流れを、ざっくり5パターンに分けて説明します。よくある事例を用いて、複式簿記での仕訳例や、会計ソフトでの入力例を紹介します。

目次

資産を5パターンに分類

事業に必要なものやサービスを購入したら、そのまま「必要経費」に計上することが多いです。しかし、下図で示す資産に該当するものに関しては、異なる処理が必要です。

もちろん、これはかなり単純化した図です。実際には細かなルールがあって、この通りにいかないケースもあります。細かなルールの内容は、以下の記事でも紹介しています。

>> 個人事業で購入したモノ・サービスを資産計上する基準とは?

本記事では、上記の5パターンを前提として、順番に説明していきます。なお、資産を「流動資産・固定資産・繰延資産」に大別することもありますが、この分類方法は、経費化の流れを整理する上ではあまり有効な分類とはいえません。

「減価償却資産」- 事業用の備品

※「定額法」で減価償却した場合

減価償却資産を購入したら、取得にかかった金額を減価償却資産の該当科目にまず計上しておきます。そして、上図のように「法定耐用年数」にわたって少しずつ経費化していきます。毎年の決算時に「減価償却費」という経費の科目で計上します。

たとえば、事業用に16万円のパソコンを購入したら、まず下記のように仕訳をして、購入費用を「工具器具備品」という減価償却資産の科目に計上します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年1月20日 | 工具器具備品 160,000 | 現金 160,000 |

パソコンの購入 |

年末になったら下記のように仕訳をして、このパソコンの購入費を「減価償却費」の科目で経費化します。パソコンの法定耐用年数は4年なので、今回の例では「16万円 ÷ 4年 = 4万円」となります。つまり、4年かけて毎年4万円ずつ経費化するわけです(定額法)。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年12月31日 | 減価償却費 40,000 |

工具器具備品 40,000 | パソコンの償却 |

| ・ ・ ・ |

|||

| 2025年12月31日 | 減価償却費 40,000 |

工具器具備品 40,000 | パソコンの償却 |

| ・ ・ ・ |

|||

今回は計算を簡略化するために、あえて1月に購入した例を用いました。年の途中に購入した場合は、前述の計算に加えて月割計算も必要となります。したがって、実際にはもう少し込み入った計算になるはずです。

会計ソフトの場合

| 減価償却資産の取引入力例 |

|---|

|

| 償却情報の入力例 |

|

※「やよいの青色申告 オンライン」より

ソフトによってインターフェイスは異なりますが、入力する項目は基本的に同じです。日付・科目・金額などに加え、法定耐用年数も自分で調べて入力する必要があります。

「繰延資産」- 開業費

「繰延資産」は特殊な資産なので、個人事業で扱う機会は少ないです。機会があるとしたら「開業費」ぐらいのものでしょう。開業費なら、いつでも好きな金額を経費化できます(任意償却)。

- 開業費

- 開業費とは、開業するまでにかかった経費の合計金額をいう。表記の上では「~費」であるが「資産」の科目であり、繰延資産に区分される。開業費として資産計上しておけば、翌年以降の好きな年に経費化することができる。ただ、これは任意なので、通常の必要経費と同様に、支出した年の経費として処理しても問題ない。

たとえば、開業日以前に合計10万円の費用がかかったとします。この費用を全額「開業費」に計上するとしたら、開業日の日付で、まず下記のように仕訳しましょう(今回の例では4月1日を開業日とする)。上述のとおり「開業費」は、資産に含まれる科目です。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年4月1日 | 開業費 100,000 | 現金 100,000 | 開業費 別紙明細 |

※明細を別途作成する場合

あとは、経費計上したくなったときに、以下のように仕訳をすればOKです。「開業費」は任意の年に好きな金額を償却できるので、毎年コツコツ経費化しても、数年後にまとめて経費化しても構いません。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2028年12月31日 | 開業費償却* 80,000 | 開業費 80,000 | 開業費の償却 |

*「減価償却費」や「繰延資産償却費」の科目を用いてもよい

本例では、まず2024年に10万円を「開業費」として資産計上しました。そのうちの8万円を、2028年に資産から経費に振り替えたという仕訳例です。残りの2万円も、任意の年に経費へ振り替えることができます。

会計ソフトの場合

| 開業費の取引入力例 |

|---|

|

| 償却情報の入力例 |

|

※「やよいの青色申告 オンライン」より

「開業費」は任意償却ですので、経費化の際には好きな金額を指定できますが、会計ソフトによってその手順が異なります。大抵は「固定資産台帳」から、開業費の編集画面にアクセスして処理をします。

「棚卸資産」- 商品の仕入れ

お店で販売するための商品を仕入れたら、数量や単価をきちんと記録し、「仕入れ」などの勘定科目で必要経費にします。もし年末に売れ残った場合は、これらの情報をもとに「棚卸し」をする必要があります。

まず、商品Aを単価2万円で10個仕入れた場合、仕訳は以下のようになります。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年9月21日 | 仕入れ 200,000 | 現金 200,000 | 商品Aの仕入れ (単価2万円 数量10) |

売れ残った在庫の棚卸し

上記の商品Aが年末時点で4つ売れ残り、棚卸しが必要になったとします。その場合、仕入れたときの単価2万円を基準に、以下のように処理します。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年12月31日 | 商品 80,000 | 仕入れ 80,000 | 商品A 期末棚卸し (単価2万円 数量4) |

| 2025年1月1日 | 仕入れ 80,000 | 商品 80,000 | 商品A 在庫の 繰り越し (単価2万円 数量4) |

※「仕入れ」は、「期末商品棚卸高」や「期首商品棚卸高」の科目を用いてもよい

このように、年末に「商品」の科目で棚卸資産に計上しておき、年が明けたら「仕入れ」の科目などで必要経費に戻します。一見無意味な仕訳に見えるかもしれませんが、売れ残った在庫分については、その年の経費ではなく資産として計上しなければなりません。

なお、これはごく基本的な仕訳例です。今回はシンプルに説明するために、商品Aの仕入れが1回だけの例を用いましたが、複数回の仕入れについて単価が異なる場合などでは、もう少し棚卸しの計算が複雑になります。

会計ソフトの場合

| 棚卸しの入力例 |

|---|

|

※「やよいの青色申告 オンライン」より

会計ソフトを用いる場合は、確定申告の際に棚卸しの金額を入力するだけで、自動的に仕訳にも反映されます。ただし、会計ソフトの種類によってはこの機能がないこともあるので、その場合は手動で仕訳をしましょう。

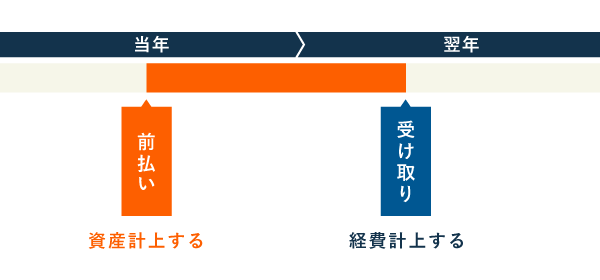

「前払金」- 前払いで購入したもの

事業の備品などを購入する際、先に代金を支払ったものの、実際の受け取りが翌年になるとします。この場合は、以下のように「前払金」の科目でまず資産計上しておき、翌年に受け取ったタイミングで「消耗品費」などの科目で経費に振り替えましょう。

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年11月30日 | 前払金 30,000 | 現金 30,000 | 事務机 |

| ・ ・ ・ |

|||

| 2025年1月20日 | 消耗品費 30,000 | 前払金 30,000 | 事務机 |

前払金の場合は、棚卸しのような作業をする必要はありません。支払った3万円をそのまま翌年の経費に回します。

会計ソフトの場合

| 前払金の支出があったときの取引入力例 |

|---|

|

| 前払金を経費に振り替えるときの取引入力例 |

|

会計ソフトによっては、翌年の振替処理などについて、上図のように振替伝票や仕訳帳か らでないと入力できない場合があります。

「非減価償却資産」- 土地

「非減価償却資産」は、たとえ取得価額が10万円未満でも、原則的には資産計上しなくてはなりません。また、事業用から取り除く(除却する)とき以外は、基本的に経費計上 できないルールです。

たとえば、土地を300万円で取得したときは、下記のように仕訳をします。(説明をシンプルにするため、仲介手数料や不動産取得税などの関連費用は考えないものとします)

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年8月1日 | 土地 3,000,000 | 普通預金 3,000,000 | 駐車場の土地代 |

日付は、基本的には「引き渡しがあった日」で処理します。土地を事業用としている限り、このまま資産としておく必要があります。

会計ソフトの場合

| 非減価償却資産の取引入力例 |

|---|

|

| 償却情報の入力例 |

|

※「やよいの青色申告 オンライン」より

土地は固定資産に分類されますが、建物や備品などの固定資産とは異なり、減価償却しません。よって、償却方法は「非償却」や「償却なし」を選択します。

売却時に利益が出たらどうなるのか?

土地など、「非減価償却資産」の売却で利益が出た場合は、譲渡所得に該当します。よって、事業の収入には計上しません。同様に、売却で損失が出た場合も、譲渡所得の区分で計算することになるので、事業の経費にはできません。

記帳例 まとめ

本記事で分類した5つの資産について、仕訳例を改めて確認しておきましょう。

- 減価償却資産: 10万円以上の備品など

- 繰延資産: 開業費など

- 棚卸資産: 商品の在庫など

- 前払金: 手付金など

- 非減価償却資産: 土地など

「資産」の多寡は、所得税に関係ありません。しかし「経費」はどの年に計上するかで、その年の所得税に影響があります。ですから「どの年の経費になるのか」が重要なポイントといえます。

減価償却資産

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年1月20日 | 工具器具備品 160,000 | 現金 160,000 |

パソコンの購入 |

| ・ ・ ・ |

|||

| 2024年12月31日 | 減価償却費 40,000 |

工具器具備品 40,000 | パソコンの償却 |

| ・ ・ ・ |

|||

| 2025年12月31日 | 減価償却費 40,000 |

工具器具備品 40,000 | パソコンの償却 |

| ・ ・ ・ |

|||

減価償却資産を取得したら、まずは該当の科目で資産計上します。パソコンなら「工具器具備品」の科目です。そして、そのものの「法定耐用年数」にしたがって毎年少しずつ経費に振り替えていくのが基本です。

繰延資産

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年4月1日 | 開業費 100,000 | 現金 100,000 | 開業費 別紙明細 |

| ・ ・ ・ |

|||

| 2028年12月31日 | 開業費償却* 80,000 | 開業費 80,000 | 開業費の償却 |

*「減価償却費」や「繰延資産償却費」の科目を用いてもよい

「繰延資産」の代表例は「開業費」です。開業日までの諸費用は「開業費」として資産計上することになっています。これは経費の科目ではないことに注意しましょう。開業費は任意償却できるので、好きな年に経費へ振り替えることができます。

棚卸資産

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年10月15日 | 仕入れ 100,000 | 普通預金 100,000 | モノAの仕入れ (単価2万円 数量5) |

| 2024年11月22日 | 普通預金 40,000 | 売上 40,000 | モノAの売却 (単価4万円 数量1) |

| 2024年12月31日 | 商品 80,000 | 仕入れ 80,000 | モノA 期末棚卸し (単価2万円 数量4) |

| 2025年1月1日 | 仕入れ 80,000 | 商品 80,000 | モノA 在庫の 繰り越し (単価2万円 数量4) |

※棚卸し時の「仕入れ」は「期末商品棚卸高」などの科目を用いてもよい

お店で売るものを仕入れたら「仕入れ」の科目で費用計上します。仕入れたものが売れ残ったら、期末に「商品」という資産の科目へ振り替えます(棚卸し)。売れなかった分の仕入れは、その年の経費に計上できないわけです。

そして翌年の期首に、資産から経費へ振り替えます。もし仮に、翌年も売れ残ってしまったら、翌年の期末に同様の振り替えを行います。

前払金

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2024年11月30日 | 前払金 30,000 | 現金 30,000 | 事務机 |

| ・ ・ ・ |

|||

| 2025年1月20日 | 消耗品費 30,000 | 前払金 30,000 | 事務机 |

ものやサービスを購入したものの、その提供を受けるのが翌年以降になる場合は「前払金」の科目でいったん資産計上しておきます。そして、実際に提供があった日付で、資産から経費に振り替えます。

非減価償却資産

土地などの非減価償却資産は、そもそも経費計上しないのが原則です。固定電話を解約して電話加入権が消滅した場合など、まれに「除却損」として経費計上できる場合もありますが、ほとんどの事業主にとっては関係ないので気にする必要はありません。