2021年分以前の申告をする個人事業主向けに「確定申告書B 第二表」の書き方を解説します。2022年分以降は、A・Bの区別がない新しい確定申告書を使うので注意してください。

確定申告書の一本化について【2022年分〜】

目次

確定申告書B【第二表】の書き方

確定申告書Bは、第一表と第二表の2ページ構成です。第二表には、所得や控除の詳細に加えて、住民税や個人事業税の算出に関わる事項を記入します。第二表から第一表に転記する部分もあるため、第二表から書き始めるとスムーズです。

手書きが面倒なら、国税庁の「確定申告書等作成コーナー」を使うのがおすすめです。登録などの面倒な手続きをしなくても、必要事項を入力するだけで、確定申告書類を作れます。

| 確定申告書B 第一表 | 確定申告書B 第ニ表 |

|---|---|

|

|

|

|

確定申告書Aでは事業所得の申告ができないため、個人事業主は必ず確定申告書Bを使いましょう。ちなみに、確定申告書には第三表~第五表もありますが、大半の個人事業主は第一表と第二表だけで事足ります。

>> 確定申告書Aや第三表~第五表を使う場面について詳しく

1. 年・住所・氏名

事業主の住所や名前などを記入します。事業主の詳しい個人情報は第一表に記載するので、ここには簡単な情報だけを書くことになっています。

| 年 | 0□の部分に、確定申告の対象期間となる年を記入する 2021年分の確定申告では「令和03年分」と書く |

|---|---|

| 住所 | 現在住んでいる住所を記入する ※事務所や店舗の近くの税務署へ提出する際は、事務所や店舗の住所 |

| 屋号 | 事業で使用している屋号があれば記入する 特に決めていなければ記入しない |

| 氏名 | 事業主の名前を記入する 印鑑は不要 |

確定申告書類は、開業届で「納税地」に設定した住所の税務署へ提出します。開業届を出していない場合は、現住所が納税地と見なされます。

事務所や店舗の近くにある税務署へ確定申告書類を出したいときは、その日までに「納税地の変更に関する届出書」を現住所の管轄税務署へ提出しておきましょう。

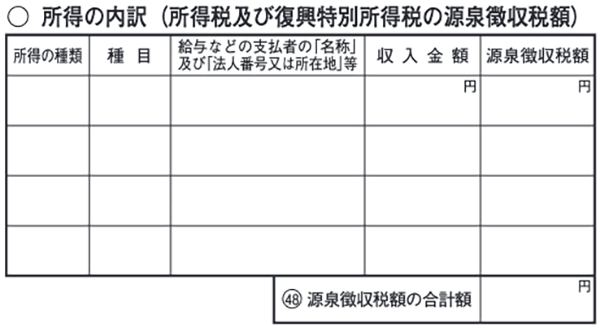

2. 所得の内訳

この欄には「源泉徴収を受けた所得」の詳細を記入します。源泉徴収を受けていない報酬などについては記入不要です。たとえば、一般の消費者だけを相手とする小売業者や飲食店業者などの場合、消費者との取引で源泉徴収をされることはないので、この欄は何も記入しません。

国税庁の説明では「源泉徴収を受けた所得」と明記されていないので、すべての所得を記入する必要があると勘違いしがちな部分です。しかし、実際に国税庁の「確定申告書等作成コーナー」で作成すると、ここには源泉徴収を受けた所得のみが出力されます。

| 所得の種類 | 所得の区分 例:営業等・不動産・利子・配当・給与・雑 |

|---|---|

| 種目 | 所得の種目 例:給与賞与・年金・報酬・株式の配当所得の区分 |

| 給与などの支払者の「名称」 及び「法人番号又は所在地」等 |

その報酬等を支払った個人や会社の名前と、その法人番号or所在地 |

| 収入金額 | 源泉徴収税額を差し引く前の報酬等の金額 |

| 源泉徴収税額 | 報酬等から源泉徴収で差し引かれた金額 |

| 源泉徴収税額の合計額 | 源泉徴収で差し引かれた金額の合計 第一表の㊽と一致する |

源泉徴収税額は、受け取った金額をもとに自分で計算します。取引先から支払調書を受け取っている場合は、そちらで確認することもできます。「源泉徴収を受けた報酬」と「受けていない報酬」の両方があるときは、混同しないよう気をつけましょう。

源泉徴収税額の計算シミュレーションはこちら

多くの取引先から報酬の源泉徴収を受けており、記入欄が足りない場合は、別紙の「所得の内訳書」を使いましょう。

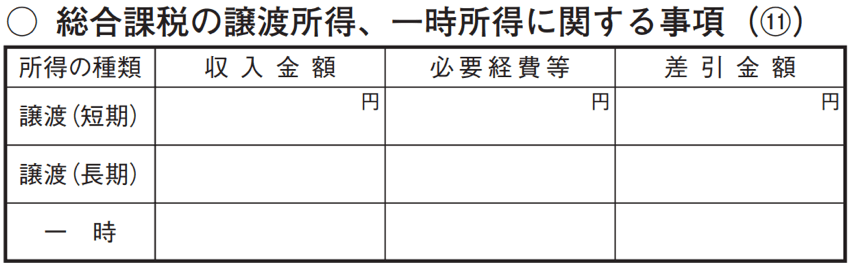

3. 総合課税の譲渡所得、一時所得に関する事項

第一表の⑪に金額を記入する場合は、その詳細をここに記入します。これらの所得については、事業所得のような決算書を作成しませんが、ここで収入金額と必要経費等の差し引き計算を行うわけです。

| 収入金額 | 譲渡所得や一時所得にかかる収入金額 |

|---|---|

| 必要経費等 | その収入を得るために支出した金額 譲渡所得の場合は取得費と譲渡費用が該当する |

| 差引金額 | 収入金額から必要経費等を差し引いた金額 ※特別控除を差し引く前の金額 |

譲渡所得と一時所得は、最高50万円の「特別控除」を差し引いて算出します。しかし、この欄ではひとまず「収入 - 必要経費」の額を算出すればOKです。ここから特別控除を差し引いた金額を、第一表のコ~シに記入することになります。

4. 特例適用条文等

税法上の特例措置を受ける場合は、その根拠となる条文の番号などをここに記入します。「住宅借入金等特別控除(住宅ローン控除)」を利用する際は、忘れずに記入しましょう。それ以外で記入が必要になるのは稀なケースです。

住宅ローン控除を適用する際は、居住を開始した年月日に加え「(特定)」と記入します。「(特定)」は、購入時の消費税率が8%か10%だったことを示します。また、取得した住宅が「認定住宅」に該当する場合などは、国税庁の記載例に従って記入しましょう。

「特例」と呼ばれるものでも、すべて記入が必要なわけではありません。「少額減価償却資産の特例」や、「セルフメディケーション税制(医療費控除の特例)」などは記入が不要です。記入が必要な特例については、国税庁が公開している一覧表を参考にしてください。

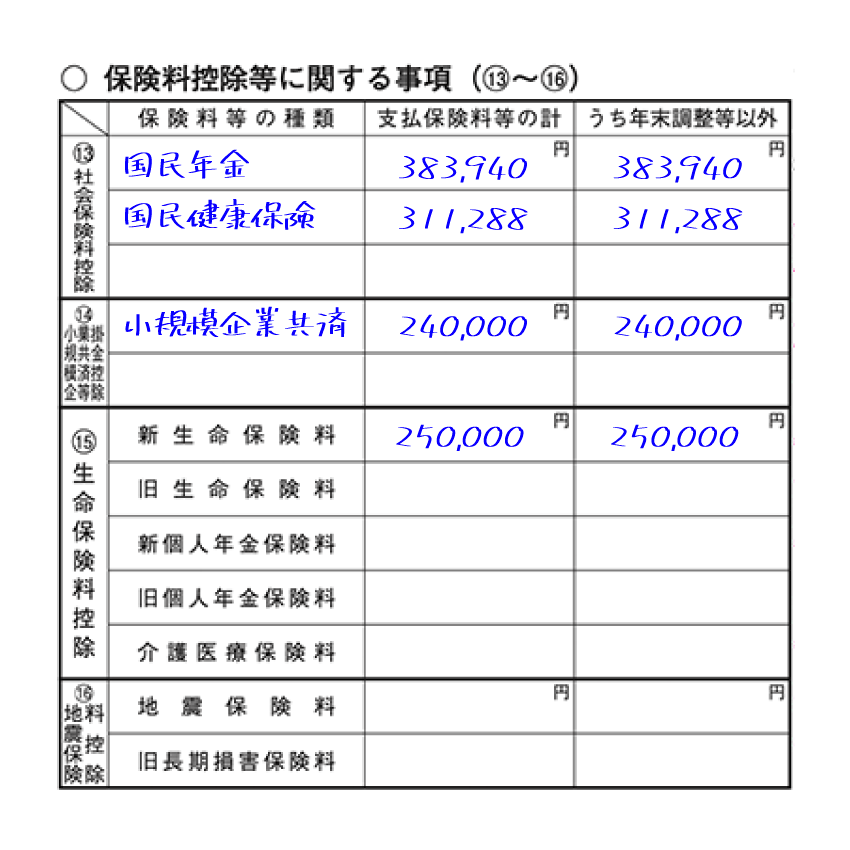

5. 保険料控除等に関する事項

ここからは、所得控除に関わる事項を記入していきます。適用を受けない控除の部分は、空欄のままで構いません。

なお、右側の「うち年末調整等以外」の列には、「支払保険料等の計」のうち、年末調整等で適用していない金額を記入します。会社などで年末調整を受けていない場合は、基本的に「支払保険料等の計」と同じ金額を記入することになります。

社会保険料控除

納付した社会保険料の種類を「保険料等の種類」の欄に記入し、その具体的な納付額を「支払保険料等の計」に記入します。「保険料等の種類」には、たとえば、国民年金・国民健康保険・国民年金基金などが該当します。

欄が足りない場合は線で区切るなどして、1つの枠内に2つの事項を記入してもよいです。

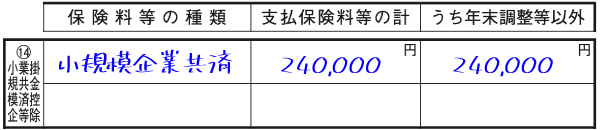

小規模企業共済等掛金控除

まず、掛金を支払った対象(小規模企業共済やイデコなど)を「保険料等の種類」の欄に記入します。そして、その具体的な金額を「支払保険料等の計」に記入しましょう。対象となる共済等に加入していなければ関係ありません。

生命保険料控除

左に記載された各種の保険について、1年間に支払った金額を「支払保険料等の計」に記入します。2012年以降に契約した保険を「新」、2011年以前に契約した保険を「旧」と区別し、それぞれ控除額の上限が異なります。

地震保険料控除

「地震保険」と「旧長期損害保険」のそれぞれについて、1年間に支払った金額を「支払保険料等の計」に記入します。地震保険とセットで加入している「火災保険」の保険料は、ここに含めません。

なお「旧長期損害保険」とは、2006年以前に契約した、一定の要件を満たす損害保険のことです。

6. 本人に関する事項

| 寡婦 | 寡婦控除を受ける際は○をつけ、理由にチェックを入れる 死別………夫と死別したのち、再婚していない場合 離婚………夫と離婚したのち、再婚していない場合 生死不明…夫の生死が明らかでない場合 未帰還……元軍人の夫が戦後も国内へ戻らない場合など |

|---|---|

| ひとり親 | ひとり親控除を受ける際は○をつける |

| 勤労学生 | 勤労学生控除を受ける際は○をつける 年末調整を受けておらず、かつ「専修学校」等に通っている場合は□にチェックを入れる |

| 障害者 | 本人が障害者に該当する場合は○をつける |

| 特別障害者 | 本人が特別障害者に該当する場合は○をつける |

ひとり親控除は、令和2年度の税制改正で新設された所得控除です。この新設に伴い、寡婦控除は対象者の範囲が縮小され、寡夫控除は廃止されています。

>> ひとり親控除の新設 – 寡婦・寡夫控除の改正について

障害者控除は、自身・配偶者・扶養親族の誰かが障害者である場合に受けられる所得控除です。この欄では、本人が「障害者」か「特別障害者」に該当する場合のみ○をつけます。

7. 雑損控除に関する事項

| 損害の原因 | 損害の原因となった事由 例:震災・風害・水害・落雷・火災・害虫・盗難・横領 |

|---|---|

| 損害年月日 | 損害の原因となる事由が発生した日付 (左から年.月.日) 年の表記は西暦・和暦どちらでもよい |

| 損害を受けた 資産の種類など |

損害を被った資産の種類 例:住宅・家財・車両・現金 |

| 損害金額 | 損害を受けた資産の時価などから算出した損害の金額 |

| 保険金などで 補填される金額 |

損害に関して受け取った保険金や損害賠償金の額 |

| 差引損失額のうち 災害関連支出 の金額 |

「差引損失額」に含まれる「災害関連支出」の金額 差引損失額……損害金額から保険金などを差し引いた金額 災害関連支出…損壊した住宅や家財の除去等にかかった金額 |

雑損控除は、災害や盗難などによって、生活に必要な資産が損害をうけた際に受けられる所得控除です。ただし、事業用の資産やぜいたく品は、雑損控除の対象になりません。事業用の資産が損害を受けたときは、控除ではなく必要経費として処理します。

8. 寄附金控除に関する事項

| 寄附先の名称等 | 寄附をした相手の名称 ふるさと納税などで寄附をした市区町村の名前を記入する |

|---|---|

| 寄附金 | 1年間に寄附した合計額 |

寄附金控除は、特定の団体へ寄附をした際に受けられる所得控除です。ふるさと納税をした場合は、この控除を適用できます。なお、ふるさと納税をしたら「住民税・事業税に関する事項」にある「寄附金税額控除」の欄も忘れずに記入しましょう。

ふるさと納税についてくわしく

9. 配偶者や親族に関する事項

この欄には、配偶者や扶養親族の情報を記入します。ここで記入する内容は、配偶者控除・扶養控除・障害者控除だけでなく、住民税に関わる各種の税制などにも影響します。

| 氏名 | 配偶者・親族の名前 1行目…………配偶者 2行目以降……配偶者以外の親族 |

|---|---|

| 個人番号 | 配偶者・親族のマイナンバー |

| 続柄 | あなたから見た、その親族の続柄 例:例:子・父・母・祖父・祖母 |

| 生年月日 | 配偶者・親族の生年月日 元号に◯をつけ、和暦で記入する |

| 障害者 | 障……その親族が「障害者」に該当する場合に○ 特障…その親族が「特別障害者」に該当する場合に○ |

| 国外居住 |

国外…その親族が国外居住の場合に○ 年調…その親族が国外居住かつ、年末調整でその親族の分の控除を受けている際に○ |

| 住民税 | 同一…配偶者が「同一生計配偶者」で、あなたが所得1,000万円超の場合に○ 別居…その親族と別居している場合に○ 16……その親族が16歳未満の場合に○ |

| その他 | 給与収入が850万円を超えることで「所得金額調整控除」を受ける人だけが記入する欄 下記のような同一生計配偶者や扶養親族がいる場合に「調整」に○をつける ・特別障害者(控除対象配偶者に該当する場合などを除く) ・23歳未満の扶養親族 |

欄の上には「配偶者や“親族”に関する事項」と書かれていますが、すべての親族について記入が必要なわけではありません。ここには、配偶者と「扶養親族」の情報だけを記入すればOKです。

10. 事業専従者に関する事項

事業専従者がいる場合は、ここにその情報を記入します。事業専従者とは、事業に従事する親族のうち、一定の要件を満たす人のことです。親族に事業を手伝ってもらっていない場合は、何も記入しません。

| 事業専従者の氏名 | 専従者に該当する配偶者や親族の名前 |

|---|---|

| 個人番号 | その専従者のマイナンバー(12ケタ) |

| 続柄 | あなたから見た、その専従者の続柄 例:妻・夫・子・母・父 |

| 生年月日 | その専従者の生年月日 元号に○をつけ、左から年(和暦) . 月 . 日 |

| 従事月数・程度・ 仕事の内容 |

従事月数……1年間のうちで事業に従事していた月数 程度…………「1日○時間」など 仕事の内容…任されている仕事の大まかな内容 ※青色申告の場合は従事月数だけ記入すればよい |

| 専従者給与(控除)額 |

白色…専従者控除の額(基本は配偶者86万円、その他50万円) 青色…専従者給与の額(支払った給与の金額) |

事業専従者と認められる要件は、白色申告と青色申告で少し異なりますが、おおまかにいうと以下の3つです。

- 事業主と生計を共にする配偶者かその他の親族であること

- その年の12月31日時点で満15歳以上であること

- 年間の一定期間以上、事業に専念して従事していること

加えて、青色申告の場合は、期限までに所定の届け出を行っている必要があります。1つでも満たしていない要件があると、専従者控除や専従者給与を計上できなくなるので気をつけましょう。

11. 住民税・事業税に関する事項 – 住民税について

この欄には、住民税に関わる補足事項を記入します。ふるさと納税を行った際は「都道府県、市区町村への寄附」の欄を忘れずに記入しましょう。

| 非上場株式の少額配当等 | 総合課税の配当所得(第一表の⑤)と、確定申告不要制度を選択した非上場株式の少額配当などの合計額 |

|---|---|

| 非居住者の特例 | 国外に住んでいる時期に得た「源泉分離課税」の所得の金額 例:海外在住中に日本の預金から発生した利子など |

| 配当割額控除額 | 配当の支払時に差し引かれた「配当割」の金額 この金額は「配当割額控除」として住民税から控除される |

| 株式等譲渡所得割額控除額 | 株式等の譲渡による収入から差し引かれた「所得割」の金額 この金額は「所得割額控除」として住民税から控除される |

| 特定配当等・特定株式等譲渡所得の全部の申告不要 | 株式の配当や譲渡益などに関して、住民税において申告不要制度を選択する場合に○を記入する ※所得税においても確定申告不要制度を選択する場合は記入不要 |

| 給与・公的年金等以外の所得に係る住民税の徴収方法 | どちらか一方に○をつける 特別徴収……住民税の全額を給与からの天引きで納める 自分で納付…給与や年金などにかかる住民税だけを天引きで納め、それ以外の住民税を自分で納める |

| 都道府県、市区町村への寄附 | 都道府県や市区町村に対して寄附した金額 ※ふるさと納税の金額はここに記入する |

| 共同募金、日赤その他の寄附 | 住所地の共同募金会や日本赤十字社支部に寄附した金額 |

| 都道府県 条例指定寄附 |

都道府県が条例で指定する団体に寄附した金額 |

| 市区町村 条例指定寄附 |

市区町村が条例で指定する団体に寄附した金額 |

ここは人によっては空欄が多い部分ですが、「特別納付」と「自分で納付」の選択は多くの人に関わる項目なので注意しましょう。たとえば、会社に副業収入を知られたくない人は、ここで「自分で納付」を選択するのがベターです。

寄附金は、寄附した団体によって扱いが異なるため、4つに分けて金額を記入します。ふるさと納税の金額は、「都道府県、市区町村分」の欄に書き入れましょう。ふるさと納税以外に寄附をしていなければ、残りの欄には何も記入しません。

12. 住民税・事業税に関する事項 – 個人事業税について

この欄には、個人事業税の算出に関わる特記事項を記入します。ほとんど空欄になるケースも多いでしょう。ただ、開業年分の確定申告をする際は、開業日の記入が必要です。

事業税

| 非課税所得など | 業種の区分を表す番号と、その事業による所得金額 ※兼業で特定の所得がある場合や、個人事業税の非課税所得がある場合のみ記入する |

|---|---|

| 損益通算の 特例適用前の 不動産所得 |

負債の利子を含めた不動産所得の赤字金額 「負債の利子」とは土地等を買う際の借入金の利子のこと ※不動産所得が赤字でなければ記入しない |

| 不動産所得から 差し引いた 青色申告特別控除額 |

青色申告控除額のうち、不動産所得から差し引いた金額 青色申告決算書(不動産所得用)の㉒を転記する |

| 事業用資産の 譲渡損失など |

以下に当てはまる損失の金額 ・使用をやめてから1年以内に譲渡した機械等の譲渡損失 ・災害による棚卸資産や固定資産の損失(事業が赤字の場合) |

| 前年中の 開(廃)業 |

開始か廃止に○をつけ、その日付を記入する ※開廃業をした年分の申告でのみ記入する |

| 他都道府県の 事務所等 |

他の都道府県に事務所や店舗などがあれば○をつける |

一部の業種には個人事業税が課されません。1つ目の欄には、そのような事業から得た所得について記入します。ここで言う「番号」については、国税庁の説明を参考に記入してください。

その他

| 上記の配偶者・親族・事業専従者のうち別居の者の氏名・住所 | 「配偶者や親族に関する事項」で「別居」に○をした親族がいる場合は、その名前と住所を記入する |

|---|---|

| 所得税で控除対象配偶者 などとした専従者 |

配偶者控除や扶養控除の対象とした専従者の名前と給与額 ※専従者給与(控除)より配偶者控除等がおトクなら記入しない |

所得税の計算において配偶者控除や扶養控除の対象とした人でも、住民税や個人事業税の計算においては事業専従者として扱うことができます。たとえば「青色専従者給与に関する届出書」を出し忘れた場合でも、専従者の要件を満たす親族がいれば、住民税と個人事業税の計算においては、専従者給与(専従者控除)を適用できるということです。

確定申告書Bの第二表に記入する内容は以上です。第二表から書き始めた人は、続けて第一表を作成しましょう。