個人事業主やフリーランス向けに、収入に関する用語を解説します。「収入」と「収益」の違いなどをわかりやすく整理します。

必要経費・仕入れ・控除などの違いはこちら

目次

収入・売上・雑収入・報酬・所得

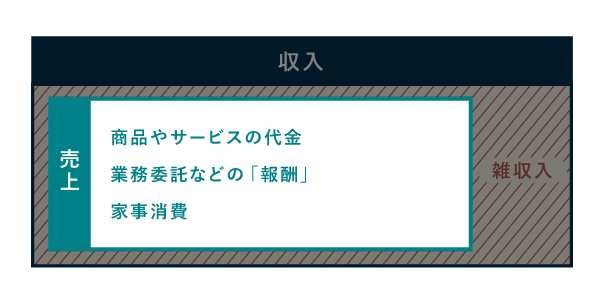

税務上、個人事業の「収入」には、下図のようなものが含まれます。事業で得たお金や物品などは、すべて「収入」と考えます(物品などはお金に換算する)。

なお、上図には含まれていませんが、本記事では「所得」についても解説します。これらの用語を整理すると、下表のようになります。

| 収入 | 1年間で得たお金や物品など |

|---|---|

| 売上 | 収入のうち、事業のメインとなるもの |

| 雑収入 | 収入のうち、事業の過程で得た売上以外のもの |

| 報酬 | 主に、業務委託などによって得た売上 |

| 家事消費 | 事業用の商品などを自分で消費すること ※消費した商品相当の金額を売上に含める |

| 所得 | 収入 - 必要経費 = 所得 |

以上が、個人事業の稼ぎなどを表す、税務関係の用語です。「税務」というのは、所得税の確定申告など、税金関係で必要となる業務を指します。実務上は「税務」の用語だけ押さえておけば問題ありません。

ちなみに、以下は税務上の用語ではありませんが、「収入」や「所得」とそっくりで紛らわしいので、ここで紹介しておきます。

| 収益 | 1年間に得たお金や物品など |

|---|---|

| 利益 | 実質的に手元に残るお金 |

この2つは、どちらも会計的な用語です。なお、本記事でいう「会計」は「企業会計原則」を前提としています。この原則は、主に法人企業が手本にするルールであって、個人事業の確定申告とは直接関係ありません。

「収入」とは

個人事業の税務において「収入」とは、1年間(1月1日~12月31日)で、事業を通じて得たお金や物品などの合計金額をいいます。実際にお金をもらった時点に関わらず、たとえば売上が実現したら、その時点で収入を計上します(実現主義)。

個人事業の収入を、とくに「事業収入」と呼ぶこともあります。事業収入は、大きく以下の2つの要素から成ります。

2つのうち、重要なのは「売上」です。当然ながら、ある程度の「売上」がないと、普通は個人事業として成立しません。一方、「雑収入」は本業のオマケにすぎないので、事業内容によっては、雑収入が全く生じないということも多々あります。

「雑収入」とは?

「雑収入」は、ざっくり言うと、本業に付いてくる収入です。たとえば、飲食店を営んでいる事業主が、空き瓶を売ってお金を得たら「雑収入」となります。空き瓶の代金は、あくまで本業から副次的に生じた収入ですから、このような扱いになるわけです。

といっても、「売上」と「雑収入」を厳格に区別しなくても、それほど問題はありません。税金の計算上、結局この2つは合計することになるので、区別を誤っても税額には影響しないのです。

「売上」とは

本業によって得たお金は、すべて「売上」にカウントしましょう。本業というのは、その事業の核となる業務のことです。以下のようなものを指します。

いわゆる「業務委託契約」は、雇用契約とは異なり、基本的には互いに独立した事業者同士の契約です。したがって、個人事業主として業務委託契約を結び、その契約に基づいて「報酬」を受け取った場合は、事業の「売上」にカウントすることになります。

一方、雇用契約に基づいて支払われる給料などを、一般的に「報酬」と呼ぶこともありますが、これは「給与収入」に分類されます(そもそも「事業収入」ではない、ということ)。当然、こちらは事業の「売上」にはカウントされません。

「家事消費(かじしょうひ)」って?

事業用の商品などをプライベートで消費した場合、通常の販売価格に相当する金額を「家事消費」として売上に含めます。たとえば、カフェを営む個人事業主が、お店のコーヒーを自分で飲んだ場合などです。つまり、自分が客として買い取ったと考えるわけです。

「所得」とは

個人事業の収入から、必要経費を差し引いたものを「事業所得」といいます。もし個人事業が専業で、事業のほかに収入源がなければ「事業所得 = 所得」になります。

所得をもとめた後は、以下のような流れで所得税を計算します。

ちなみに「事業所得」は、全10種ある所得区分の一つです。もし事業以外の所得も得ているのであれば、その所得も合計したものが、その人の所得になります。

所得税の金額は、原則的には、これらの所得を総合的に考えて計算する必要があります。といっても、事業でしか収入を得ていない場合は、もちろん「事業所得」だけを考えればOKです。

「収入」と「収益」の違い

個人事業の話をする前に、まずは企業会計の「収入」と「収益」を比べてみましょう(先述のとおり、本記事での会計は、企業会計原則を前提にしています)。

企業会計の「収入」と「収益」

| 収入 | 収益 |

|---|---|

| 現金・預金など、いわゆるキャッシュが入った時点で計上するもの | キャッシュの入りに関係なく、売上の取引が実現したときなどに計上するもの |

企業会計における「収入」と「収益」は、上記のとおり区別されます。しかし、個人事業の確定申告における収入は、これとは意味が異なります。

個人事業に話を移します。確定申告における収入と、会計上の収益を比べると、下表のようになります。もっとも、個人事業の確定申告書類で「収益」という語は用いられませんから、個人事業主は、左側の「収入」だけおさえておけばOKです。

個人事業の「収入」と「収益」

| 収入 | 収益 |

|---|---|

| キャッシュの入りに関係なく 売上の取引が実現したときなどに計上するもの |

|

| 所得を算出する際に用いる (収入 - 必要経費 = 所得) |

利益を算出する際に用いる (収益 - 費用 = 利益) |

現金主義の特例を受ける青色申告者を除く

国税庁の手引で、これらの違いが整理されているわけではありません。しかし上記のとおり比較するなら、個人事業においては、収入と収益の意味する内容は同じだと考えて差し支えないでしょう。

しかし、それぞれの計算でもとめる「所得」と「利益」は、後述のとおり区別する必要があります。所得と利益の違いをみていきましょう。

「所得」と「利益」の違い

「所得」は、税金をもとめる際にベースとなるものです。個人事業主は、確定申告のために帳簿づけをするのですから、重要なのはこの所得です。一方「利益」は会計的な用語であり、商売がうまくいっているかを把握するためのものです。

| 所得 | 利益 |

|---|---|

| 税金を計算するためのもの (収入 - 必要経費 = 所得) |

経営成績を把握するためのもの (収益 - 費用 = 利益) |

計算式は似ていますが、以下のように所得と利益には大きな差が生じることがあります。

例)所得計算と利益計算

確定申告では「青色申告特別控除」や「事業専従者控除」など、税金を算出するプロセスだけで登場するものがあります。これらは実質的な経営成績には関係しないものであり、確定申告に特有の概念です。

所得と利益が一致するケースもままあります。しかし、特にこのような控除の存在により、所得と利益には大きな差が生じることもあるのです。

所得税の計算方法はこちら

まとめ

個人事業の稼ぎなどを言い表す用語として、税務で重要なものを改めて確認しておきます。とくに「収入」に関する用語は、包含関係がわかりにくいですが、図示すると以下のようになります。

以下は、これらの用語の意味を簡潔にまとめた表です。

| 収入 | 1年間に得たお金や物品など |

|---|---|

| 売上 | 収入のうち、事業のメインとなるもの |

| 報酬 | 主に、業務委託などによって得た売上 |

| 雑収入 | 収入のうち、事業の過程で得た売上以外のもの |

| 所得 | 収入 - 必要経費 = 所得 |

このほか、類似の用語として「収益」や「利益」もありますが、これらは主に会計上の計算を行う際に使う用語です。つまり、個人事業の税務では、基本的には扱わなくてよい用語ということです。