事業所得を得ている個人事業主向けに「雑収入」の科目について説明します。ここでいう「雑収入」は、所得区分における「雑所得」とはまったくの別ものです。混同しないよう気をつけましょう。

目次

「雑収入」とは

個人事業における「雑収入」とは、事業に関連はするものの、営業活動外から生じる収入を指す科目です。端的にいうと「売上」とは呼べないような収入で、たとえば給付金や開業祝い金などが該当します。

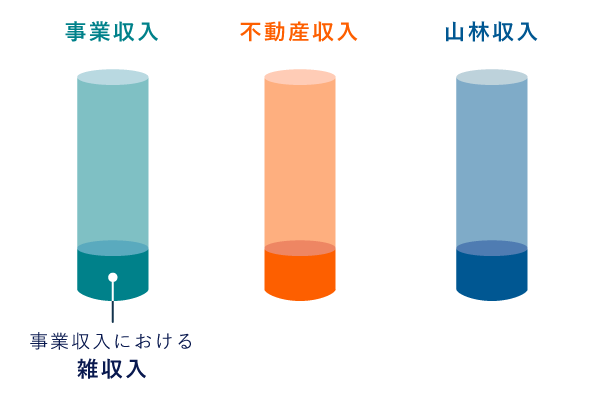

雑収入の科目は、事業所得・不動産所得・山林所得の帳簿づけで用いられます。本記事では事業所得における「雑収入」について説明しますが、大方は他も同様です。

個人事業の確定申告で提出する決算書において、収入は「売上」「家事消費等」「雑収入(その他の収入)」の3つに分類されます。ちなみに「家事消費」とは、商品の売れ残りを生活のために利用する場合などに用いる科目です。

「売上」と「雑収入」、どちらに計上すべきか迷うこともあるでしょう。しかし、どちらに計上しても「事業収入」にカウントされるので、所得金額に違いはでません。ですから、そこまで神経質に区別しなくてもOKです。

- 会計ソフトによっては、営業外の収入にあたるものとして「受取利息」や「為替差益」の科目が用意されていることもある。しかし、これらも決算書を作成する段階で、結局は「雑収入」に集約される。

雑収入の具体例

国税庁の公示をふまえると、以下のような収入は「雑収入」に該当します。いずれも事業にともなって生じるものではありますが、営業活動によって生じる収入とは呼べないようなものです。

雑収入の具体例

- 空箱や作業くずの売却代金

- 仕入割引

- リベート (大量の取引による仕入れの割り戻しなど)

- 取引先や使用人に対して事業上貸し付けた貸付金の利子

- 使用人の寄宿舎の使用料

- 買掛金の免除益

- 給付金

- 消費税の差益

- 開業の祝い金

上記のような収入を得たら「雑収入」に計上します。ただし、通常は「雑収入」とする収入でも、コンスタントに発生して金額が大きくなってしまうものは「売上」に計上することも検討しましょう。

- 新型コロナの影響で支給される給付金・助成金も「雑収入」に該当する場合が多い。詳しくは、記事後半を参照。

雑収入と間違えやすいもの

ここでは、そもそも記帳する必要がないのに、事業所得の「雑収入」として扱ってしまいそうなものを紹介します。以下のように「非課税所得」や「雑所得」に該当する収入は、原則として記帳する必要がありません。

「非課税所得」の具体例

- 所得税の還付金

- 友人から贈られた結婚式の祝い金

- 雇用保険や健康保険の保険給付金

- 宝くじの当選金

上記のようなお金は、所得税が課されない「非課税所得」です。つまり、これらを得たとしても所得として申告しないので、帳簿づけの必要はありません。

「雑所得」の具体例

- 公的年金

- 副業に関わる所得(原稿料など)

- 友人に貸し付けた貸付金の利子

- ネットオークションで私物を売ったときのお金

上記のような、事業に関係のない収入は「雑所得」に該当します。雑所得には、帳簿の作成義務がありません。この「雑所得」は「雑収入」と名称がそっくりですが、混同しないよう注意しましょう(詳しくは後述)。

もし、これらのお金が事業用口座に振り込まれた場合は、通帳と帳簿の預金残高を合わせるために「事業主借」の科目で記帳しておきましょう。

雑収入の記帳例

たとえば、事業で使用済みの空箱が大量に余り、それらを3,000円で売却したとします。これによって得た3,000円は「雑収入」に計上します。

複式簿記の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 20XX年5月15日 | 現金 3,000 | 雑収入 3,000 | 空箱の売却代金 |

給付金や開業の祝い金を得たときにも、同様の帳簿づけを行います。

- 法人会計では、他の営業外収益と区別するために、金額が大きなものには専用の科目を作ることが推奨される。しかし個人事業では、たとえ100万円の開業祝い金を受け取っても「雑収入」の科目を使って問題ない。

ちなみに、単式簿記の場合は下記のように記帳します。

単式簿記の記帳例

| 日付 | 雑収入 | 摘要 |

|---|---|---|

| 20XX年5月15日 | 3,000 | 空箱の売却代金 |

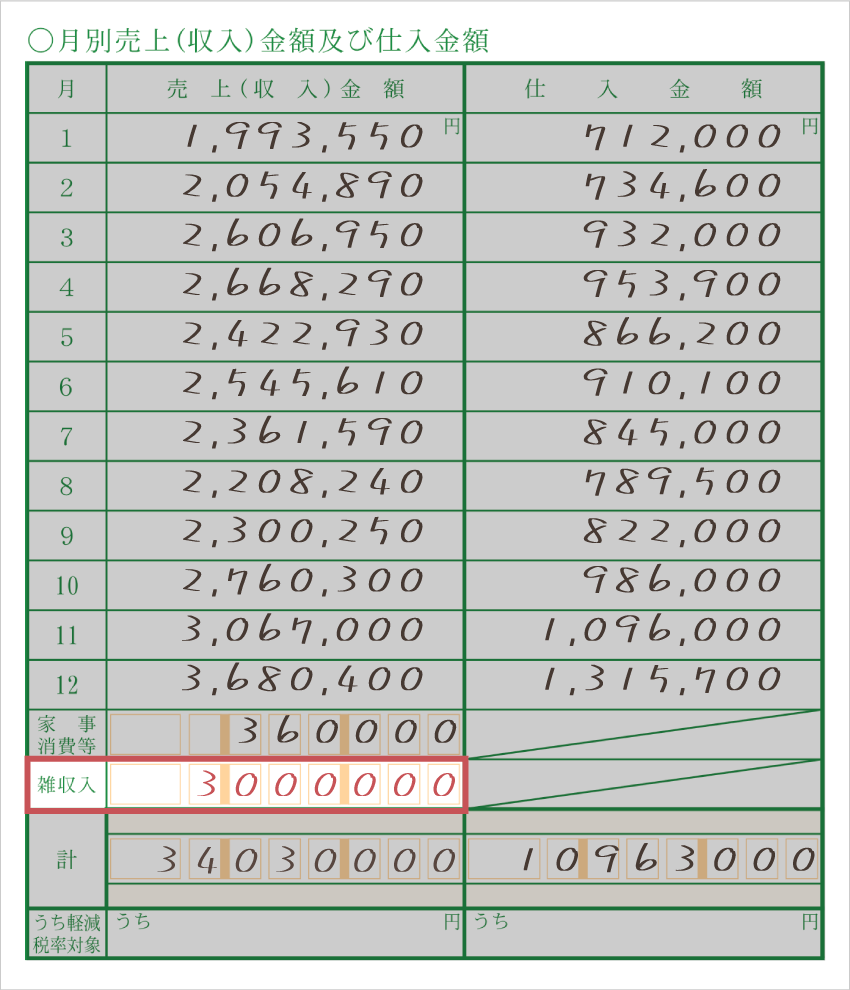

決算書の記入箇所

確定申告で提出する決算書(収支内訳書・青色申告決算書)には、雑収入の金額を書く欄があります。ここに、1年で得た雑収入の合計を記入しましょう。

| 「収支内訳書」1ページ目 |

|---|

|

青色申告では「青色申告決算書」の1ページ目と2ページ目に、雑収入の欄があります。1ページ目の「売上(収入)金額」には、2ページ目で計算した「計」の金額を記入します。

| 青色申告決算書 1ページ目 | 青色申告決算書 2ページ目 |

|---|---|

|

|

どちらも、最終的には「売上金額」などと合算し、「収入金額」に集約されます。ですから、帳簿づけの際に「雑収入」で記帳すべきものをうっかり「売上」で計上してしまったとしても、「収入金額」の合計は変わりません。

雑収入と雑所得の違い

「雑収入」と「雑所得」は、名称が似ていますがまったくの別モノです。雑収入は、帳簿づけにおける「科目」のひとつです。一方、雑所得は所得の種類のひとつで、他のどの所得にも当てはまらないものをいいます。

| 雑収入 | 雑所得 | |

|---|---|---|

| 区分 | 収入に含まれる科目 | 所得の種類 |

| 概要 | 事業に関連はするが 営業活動外から生じる収入 |

他の所得区分に該当しない所得 |

そもそも、所得はその性質によって10種類に区分されています。以下の①~⑨に該当しない所得が「雑所得」というわけです。たとえば「公的年金」「非営業用貸金の利子」「副業に関わる所得」などが当てはまります。

>> 10種類の所得【一覧表】

このうち、帳簿づけの義務があるのは、事業所得・不動産所得・山林所得の3種類だけです。ですから、帳簿づけの際に「雑収入」の科目を使用するのもこの3種類だけです。

「雑所得における雑収入」とは

「雑所得」において、雑所得を算出する前の「収入金額」を「雑収入」と呼びます。確定申告書でいえば、「収入金額等」の「雑」の欄に書く金額のことです。

ここでの「雑収入」は、事業所得などにおける「雑収入」とは異なります。たまたま名称が一緒なだけです。そもそも、雑所得は記帳義務がないので、科目としての「雑収入」は存在しません。

>> 雑収入と雑所得の違いについて詳しく

給付金などの課税関係【新型コロナ関連】

新型コロナ感染症に関連した給付金や助成金は、課税対象になるものとそうでないものがあります。事業に関連して受け取る課税対象の給付金などは、受け取った際に「雑収入」の科目で帳簿づけしておきましょう。

| 課税 | 非課税 |

|---|---|

|

たとえば「持続化給付金(最高100万円)」や「家賃支援給付金(最高200万円)」を受け取ったら「雑収入」の科目で記帳します。このように金額的に重要なものであっても、雑収入の科目で帳簿づけして構いません。

「持続化給付金」が振り込まれた際の記帳例

| 日付 | 借方 | 貸方 | 摘要 |

|---|---|---|---|

| 2020年10月25日 | 普通預金 1,000,000 | 雑収入 1,000,000 | 持続化給付金 |

一方、非課税のものは、受け取っても帳簿づけが不要です。もし事業用の口座に振り込まれた場合は「事業主借」の科目で記帳しておきましょう。

主な給付金・貸付金の仕訳例まとめ【新型コロナ関連】

まとめ

「雑収入」は、事業所得・不動産所得・山林所得の帳簿づけで用いる科目のひとつです。いずれの場合も、その事業に関連はするものの、営業活動外から生じる収入を指すものであることに変わりはありません。

本記事では特に、事業所得を得ている個人事業主向けに説明をしてきました。大きな枠組みで考えれば、事業で得る収入のうち「売上」と「家事消費」を除くものが「雑収入」に該当するといえます。

「売上」と「雑収入」のどちらに計上しても、結局は「収入金額」に集約されるので、所得金額や納税額に違いは出ません。そのため、どちらの科目で帳簿づけするか判断を迷うものについて、そこまで神経質になる必要はありません。