2023年(令和5年)以降に提出する「2022年分の確定申告書」について、変更箇所をわかりやすくまとめます。今回の確定申告から、申告書AとBの区別が廃止されています。

目次

確定申告書類の変更点

確定申告書の統廃合により、申告書の種類が下記の通り整理されました。2022年分(令和4年分)以降、「申告書A 第一表・第二表」と「第五表」は廃止されます。

確定申告書類の変更点

| 旧様式 (2021年分) |

新様式 (2022年分) |

|---|---|

| 申告書A 第一表・第二表 | 申告書 第一表・第二表 |

| 申告書B 第一表・第二表 | |

| 申告書 第三表 | 申告書 第三表 |

| 申告書 第四表 | 申告書 第四表 |

| 申告書 第五表 | (廃止) |

※ 2022年分の確定申告期間は、2023年2月16日〜3月15日

新しい「申告書 第一表・第二表」は、従来の「申告書B」がベースとなっています。「第三表」と「第四表」については、大きな変更点はありません。

一般的な個人事業・副業であれば「第三表・第四表」はそもそも提出不要である場合も多いです。よって、ここからは「第一表・第二表」について詳しく解説していきます。

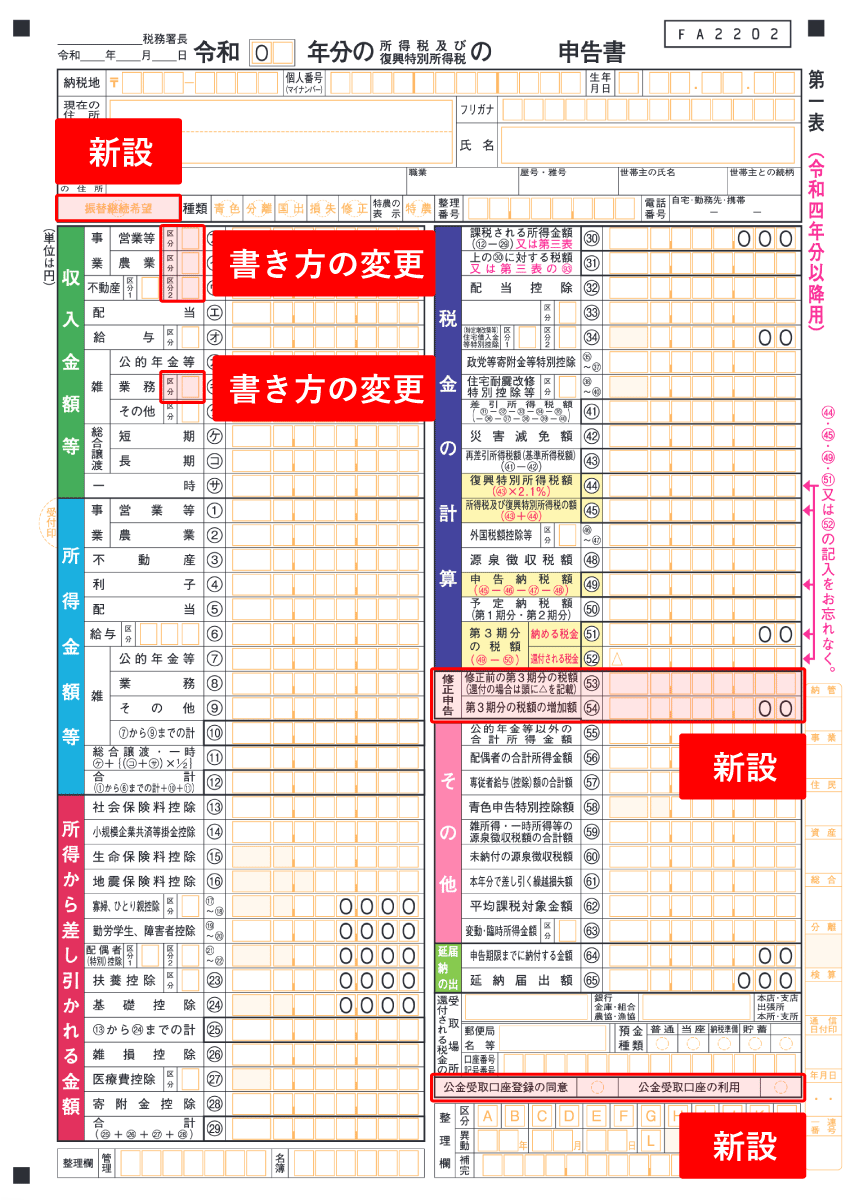

申告書「第一表」の変更箇所

- 事業収入などの「区分」欄の書き方が変わった

- 「振替継続希望」と「公金受取口座」欄が新設された

- 「修正申告」欄が新設された

第一表では、事業収入などの区分欄について、記入方法が微妙に変更されました(詳細は後述)。このほか、銀行口座の紐付けが簡単にできるようになりました。なお、修正申告の手続きも簡素化されています。

申告書 第一表の変更箇所

| 旧様式 (2021年分) |

新様式 (2022年分) |

|---|---|

|

|

新様式の左上に「振替継続希望」欄が新設されています。これは引っ越し等で所轄税務署が変わったときに使用します。以前から銀行口座からの「振替納税」を利用しており、今後も利用したい場合はここに○をつけましょう。

新様式の右下にある「公金受取口座」とは、給付金や還付金を行政からスムーズに受け取るための口座のことです。この欄は、還付申告の際に任意で記入します。よくわからなければ、何も記入しなくても支障ありません。

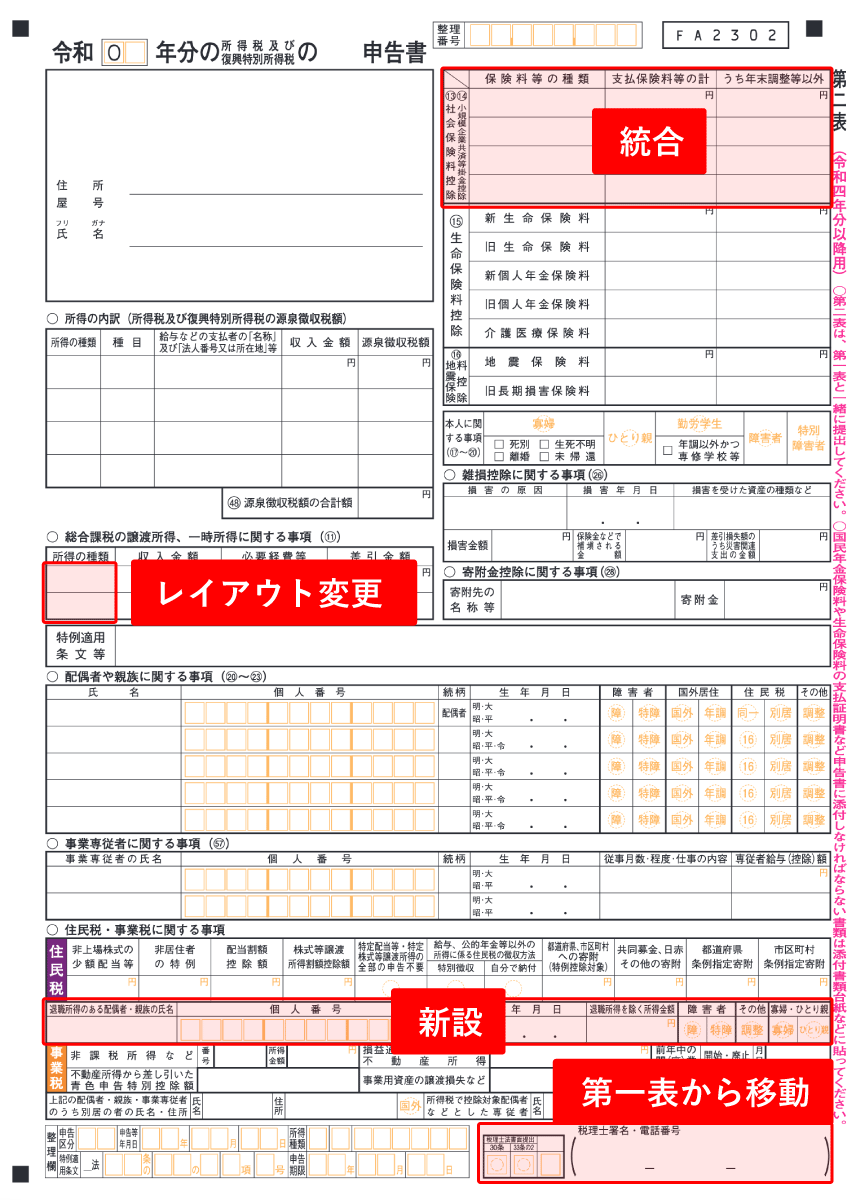

申告書「第二表」の変更箇所

確定申告書の第二表に、大きな変更点はありません。強いて言えば、退職所得に関する記入欄が追加されたくらいです。これに伴って、レイアウトが全体的に微調整されています。

申告書 第二表の変更箇所

| 旧様式 (2021年分) |

新様式 (2022年分) |

|---|---|

|

|

※ 細かなレイアウト変更については色分けしていません

細かな話をすると、修正申告での提出書類も変更されています。2021年分(令和3年分)以前の修正申告では「第一表・第五表」を提出していましたが、2022年分(令和4年分)以降は「第一表・第二表」を使って修正申告書を作成します。

事業所得の区分欄

事業所得や不動産所得の申告をする際、その業務で使っている帳簿の種類を区分欄に記入します。下表を参照し、「1~5」のうちで当てはまる番号を記入しましょう。

区分欄に記入する番号

| 旧様式 (2021年分) |

新様式 (2022年分) |

|

|---|---|---|

| 1 | 帳簿を電子保存している (税務署へ事前申請が必要) |

「優良な電子帳簿」に該当する (税務署へ事前申請が必要) |

| 2 | 会計ソフト等で記帳している | |

| 3 | 紙の帳簿(複式簿記) | |

| 4 | 紙の帳簿(簡易簿記・その他) | |

| 5 | 1~4のどれにも該当しない or わからない | |

ここでいう「優良な電子帳簿」とは、すべての帳簿について電子帳簿保存法の厳しい要件を満たし、電子データとして保存しているものをいいます。これに該当する場合は、区分欄に「1」と記入します。

“すべての帳簿”について事前届出を行って要件をクリアしないと「優良な電子帳簿」には該当しません。会計ソフトユーザーであっても、1つでも上述の届出に漏れがある場合は区分欄に「2」と記入します(本件、国税局に確認済)。

収入金額等の区分はどう書く?【確定申告書 第一表】

雑所得の区分欄

2022年分(令和4年分)の確定申告から、雑所得について「現金主義の特例」が利用できるようになりました(要件あり)。この制度を利用する場合のみ、区分欄に「1」と記入します。事前申請などを別途で行う必要はありません。

「現金主義」と「発生主義」の違い – 売上や経費の計上時期

| 現金主義 | 発生主義 |

|---|---|

| 実際にお金が動いた時点で 売上や経費をカウントすればOK |

簿記のルールに従って 売上や経費をカウントする |

たとえば、バッグを仕入れて販売したとします。このバッグの仕入代金については、現金主義なら「仕入代金を支払った日付」で経費計上できますが、発生主義では「バッグを客へ引き渡した日付」でようやく経費計上できます。

現金主義なら「実際に動いた金額」で考えればよいので、会計の知識がなくても収支計算が容易です。ただし、2022年分の確定申告でこの特例を利用できるのは、前々年にあたる「2020年分の雑所得(業務)」の収入金額が300万円以下であった人だけです。

確定申告書の変更点まとめ

2023年以降に提出する「2022年分(令和4年分)の確定申告書」では、主に以下の変更がなされました。申告書Aが廃止された影響で、申告書Bという名称は今後使われなくなりました。中身はそれほど変わっていません。

確定申告書の主な変更箇所(旧様式の「申告書B」と比較した場合)

| 新設された部分 |

|---|

|

| 修正された部分 |

|---|

|

| 削除された部分 |

|---|

|

個人事業主・フリーランスの方は、事業収入の区分欄などの書き方が変わっているので、いまいちど確認しておきましょう。

ちなみに、白色申告で提出する「収支内訳書」も少しだけ変更されています(詳しくは下記リンクを参照)。「青色申告決算書」については一切変更されていません。