個人事業主・フリーランス向けに、確定申告が必要になる基準をわかりやすく解説します。所得が「104万円以下」なら確定申告が不要です。

目次

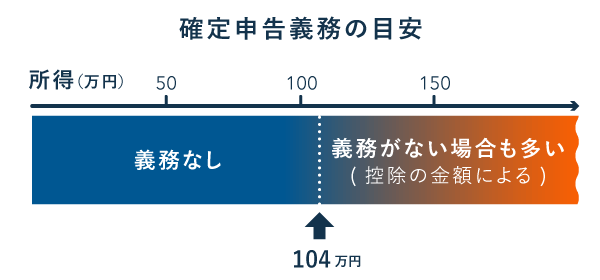

「所得104万円以下」なら確定申告義務はない

- 2025年分は、所得が「95万円以下」なら確定申告の義務がなかった

- 所得が「104万円以下」なら確定申告の義務がない

- 104万円という基準は、基礎控除の控除額が根拠になっている

個人事業主の場合、年間の所得が104万円以下なら確定申告の義務はありません。年間の所得金額は、おおよそ下記のように計算します。

所得金額の考え方

| 白色申告の場合 | 事業収入 – 必要経費 = 所得 |

|---|---|

| 青色申告の場合 | 事業収入 – 必要経費 – 青色申告特別控除 = 所得 |

上記の計算結果が104万円以下なら、その年は基本的に確定申告を行う義務がないということです。なお、事業以外でも収入を得ている場合は、それらの所得もあわせて考える必要があります。

なぜ所得104万以下なら確定申告が不要なの?

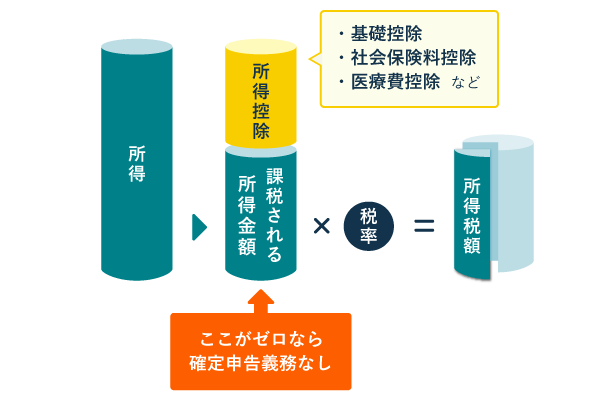

確定申告では、下図のような流れで所得税の納税額を計算します。この計算の途中で「課税される所得金額」がゼロになる場合は、確定申告をしなくてよいことになっています(所得税法120条)。

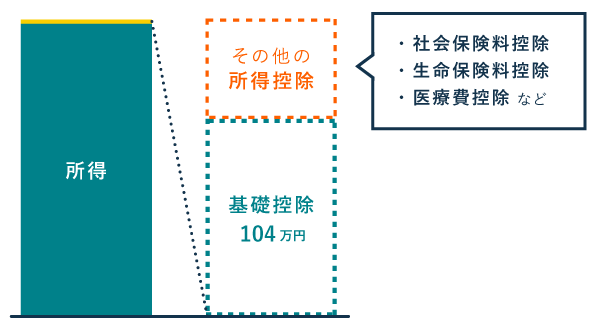

所得から差し引ける「所得控除」には様々な種類があります。適用できる所得控除は人によって異なりますが、所得が少ない人は確実に「基礎控除」という所得控除を適用できます。

基礎控除の控除額は最大「104万円」です。所得が104万円以下なら基礎控除を満額で受けられるので、これを差し引くだけで「課税される所得金額」がゼロになります。そのため、所得が104万以下なら確定申告義務が生じることはないわけです。

基礎控除について詳しく!

「所得104万円超」でも確定申告義務がない場合も!

所得が104万円を超えても「課税される所得金額(所得 - 所得控除)」がゼロになれば、確定申告の義務はありません。要するに、所得が104万円を超えても、所得控除のトータルがそれを上回れば、確定申告の義務は生じないということです。

※ 基礎控除額は所得によって異なる場合があります

大抵の個人事業主は、基礎控除だけでなく「社会保険料控除」なども適用できます。そのぶん所得控除の合計額が増えるので、所得が104万円超でも「課税される所得金額」はゼロになる場合があります。

受けられる人が多い所得控除(主な例)

| 社会保険料控除 | 国民年金や国民健康保険の納付額に応じた控除 控除額:その年に支払った社会保険料の全額 |

|---|---|

| 医療費控除 | 一定以上の医療費を支払った場合に受けられる控除 控除額:支払った医療費から保険金等を引いた金額 |

| 配偶者控除 | 対象となる配偶者がいる場合に受けられる控除 控除額:最高38万円(配偶者が70歳以上だと最高48万円) |

| 扶養控除 | 16歳以上の扶養親族がいる場合に受けられる控除 控除額:1人につき38万円~63万円 |

【計算例】所得が104万円を超えるときの考え方

個人事業主のAさんとBさんを例に、確定申告義務の有無を計算してみます。なお、どちらも所得は140万円とします。これくらいの所得だと、所得控除の額によって申告義務の有無が変わりやすいです。

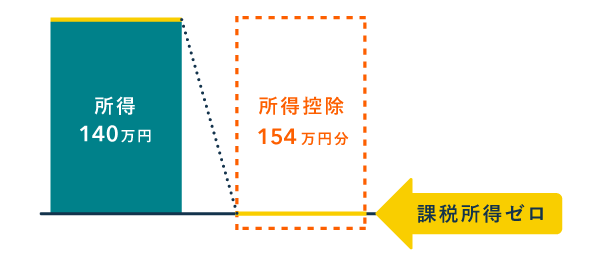

Aさんの場合(所得140万円、所得控除が多め)

| 所得 | 140万円 |

|---|---|

| 所得控除 | ・基礎控除:104万円 ・社会保険料控除:30万円 ・医療費控除:20万円 → 所得控除の総額:154万円 |

Aさんの場合、所得控除の総額が所得を上回っているので、「課税される所得金額」はゼロになります。したがって、確定申告の義務はありません。

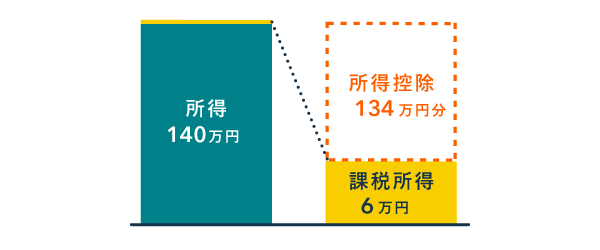

Bさんの場合(所得140万円、所得控除が少なめ)

| 所得 | 140万円 |

|---|---|

| 所得控除 | ・基礎控除:104万円 ・社会保険料控除:30万円 → 所得控除の総額:134万円 |

Bさんの場合、所得から所得控除を差し引くと、6万円の「課税される所得金額」が生じます。金額はわずかですが、所得税も生じることになるので、確定申告を行う必要があります。

義務がなくても確定申告したほうがいい?

確定申告義務が生じない場合でも、個人事業主は確定申告をしておいたほうがよいです。理由は下記のとおりです。

個人事業主が確定申告したほうがいい理由

- 確定申告すれば、税金の還付を受けられる場合がある(還付申告)

- 確定申告すれば、事業の赤字を翌年以降に繰り越せる場合がある

- 確定申告しないと、別途で住民税の申告が必要になる場合がある

- 確定申告しないと、国民年金や国保の保険料が本来より高くなる場合がある

- 確定申告しないと、税務署が発行する納税証明書を取得できない

確定申告の義務がない場合でも、確定申告をすれば税金面でメリットを得られる可能性があります。納めすぎた税金の還付や、赤字の繰り越し(繰り戻し)などがこれに当たります。

なお、確定申告をしなかった場合は、基本的に「住民税の申告」という手続きが義務になります。住民税の申告までほったらかしていると、社会保険料などで損をする可能性が高いので注意しましょう。

「住民税の申告」が必要なのはどんな場合?

確定申告義務の基準は「48万円以下」じゃないの?

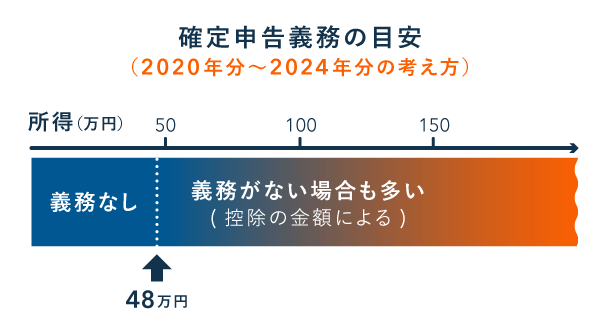

ここ数年で基礎控除額は、以下のように変遷しています。それに伴って、確定申告義務の目安となる所得金額も変わっています。数年分の確定申告をまとめて行う人や、久しぶりに確定申告をする人は以下の表を参考にしてみてください。

| 所得税の基礎控除額 | 確定申告不要の目安 | |

|---|---|---|

| 〜2019年分 | 一律38万円 | 所得38万円以下 |

| 2020年分〜2024年分 | 原則48万円(所得制限あり) | 所得48万円以下 |

| 2025年分 | 最大95万円(所得に応じて段階的に変化) | 所得95万円以下 |

| 2026年分〜 | 最大104万円(合計所得489万円以下) | 所得104万円以下 |

2020年分〜2024年分の確定申告を忘れていた人や、これから還付申告をする人は、基礎控除を48万円で計算しなくてはいけません。この場合は、確定申告義務についても「48万円」を基準に考えます。

2020年分〜2024年分の所得が48万円を超えている場合も、本記事で解説した通りに考えればOKです。受けられる「所得控除」の総額が所得を上回っていれば、確定申告の義務はありません。

【詳説】個人事業主の確定申告義務を厳密に解説

ここからは、個人事業主の確定申告義務について、さらに厳密に解説していきます。ここまでの説明でじゅうぶん!という方は、読み飛ばしてOKです。

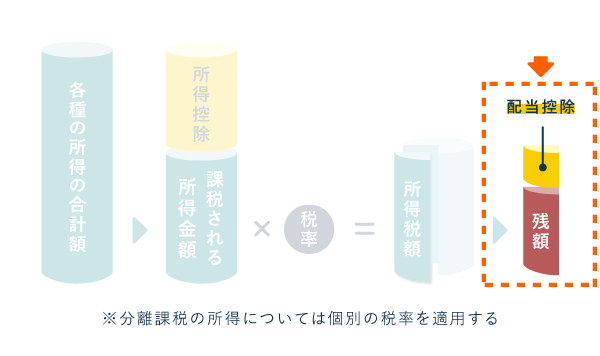

国税庁の説明によると、下記の計算で残額が生じる個人事業主は、確定申告をする必要があります。要するに、以下の計算結果がプラスになれば「確定申告をしなきゃダメ」ということです。

引用1. 各種の所得の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引いて、課税される所得金額を求めます。

2. 課税される所得金額に所得税の税率を乗じて、所得税額を求めます。

3. 所得税額から、配当控除額を差し引きます。

この計算の流れは、おおよそ以下のように図示できます。

特に重要なのは1つ目の計算です。所得の合計額から所得控除を引いて「課税される所得金額」が生じる場合は、基本的に確定申告が義務だと考えましょう。「配当控除」を受けられる人は少数なので、あとから計算結果がゼロになるケースは稀です。

会社員で確定申告が必要な人【給与所得者の申告義務】

ポイント①「各種の所得の合計額」とは

計算のベースとなる所得の金額について、国税庁は「各種の所得の合計額」という言葉で説明しています。これは、所得税法における下記の部分を言い換えた表現です。

引用居住者は、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が第二章第四節(所得控除)の規定による雑損控除その他の控除の額の合計額を超える場合において…(中略)…所得税の額の合計額が配当控除の額を超えるときは…(中略)…税務署長に対し、次に掲げる事項を記載した申告書を提出しなければならない。…(後略)…

所得税法120条

※「次に掲げる事項を記載した申告書」とは確定申告書のこと

専門的な言い方をすると、これは「総所得金額等」のことです。「総所得金額等」とは、おおよそ「全ての所得をひっくるめた金額」のことです。事業所得だけでなく、その他の総合課税の所得や、申告分離課税の所得もあわせて考えるわけです。

55万・65万の青色申告特別控除は、期限内に確定申告をしないと適用されません。したがって、ここではひとまず「青色申告特別控除は10万円」と仮定して所得金額を考えましょう。10万円控除なら、期限内の申告でなくても適用できます。

ポイント②「配当控除」とは

「配当控除」は、株の配当などによる配当所得がある場合に受けられる税額控除です。この配当控除によって、最終的な計算結果がゼロになるなら、確定申告の義務をおいません。

そもそも、配当所得を得ていない人が配当控除を受けることはありません。また、配当所得を得ていたとしても、配当控除を受けられるケースは限られます。

| 配当所得がない人 | 配当所得がある人 |

|---|---|

| 配当控除を受けることはない | 配当控除を受ける場合がある (株の配当等で総合課税を選ぶ時のみ) |

ちなみに、その年分の課税総所得金額等が1,000万円以下なら「配当所得の10% or 15%」が、配当控除額になります。そこそこ大きな金額になる可能性もあるので、心当たりがある人は確認しておきましょう。

まとめ

個人事業主の場合、所得が104万円以下なら確定申告の義務はありません。また、所得が104万を超えても、所得控除の総額がそれを上回るなら、確定申告の義務は生じません。

申告義務の有無については、「所得が104万円以下か?」ではなく「所得が所得控除以下か?」で考えるほうが的確だということです。まずは、自分がどんな所得控除を受けられるか、ざっくり把握しておくとよいでしょう。

- 所得104万円以下ならホントに申告しなくていいの?

- 個人事業主の場合、所得が104万円以下なら確定申告の義務はありません。ただ、あえて確定申告をするメリット(税金の還付や赤字の繰越など)もあるので、義務がなくてもひとまず申告しておくのがオススメです。

- 「事業所得が20万円超だと確定申告が義務」って聞いたんだけど?

- 給与所得を得ている人は「給与所得及び退職所得以外の所得」が合計20万円を超えると、確定申告の義務が生じます。副業会社員や、アルバイトをしている個人事業主は、この基準に従って考えます(専業の個人事業主には関係ない)。

確定申告が必要な給与所得者

- 義務があることを知らず、申告をしていなかったらどうなる?

- 計算上、所得税の納税額が生じるにも関わらず「申告してなかった!」という場合は、そのぶん納付が遅れてしまいます。後々、税務署から指摘されると、本来の税額に「延滞税」や「無申告加算税」を加えて納付することになります。

申告期限を過ぎるとどうなる?