2025年12月26日、令和8年度(2026年度)税制改正大綱が閣議決定されました。基礎控除のさらなる引き上げや、青色申告特別控除の最大75万円への引き上げ、暗号資産(仮想通貨)の分離課税化など、今回は例年よりも重要な改正が多いです。しっかりチェックしておきましょう。

目次

2026年度(令和8年度)税制改正大綱の要点 ‐ 個人事業主向け

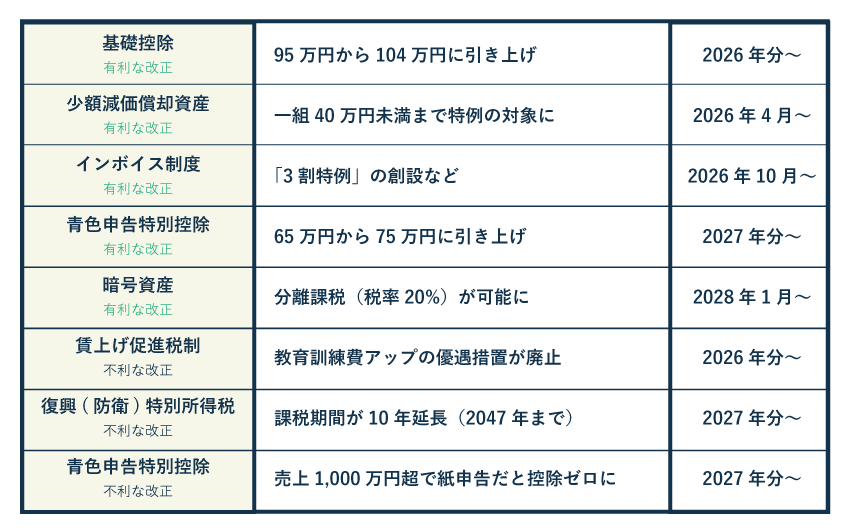

2026年度の税制改正では、基礎控除の引き上げを始めとして、少額減価償却資産の特例や青色申告特別控除に関しても嬉しい改正があります。個人事業主に影響のある主な改正項目を、以下の表にまとめました。

- そもそも「税制改正大綱」とは?

- 税制改正大綱(たいこう)は、政府が「来年以降、税金のルールをこう変えたい」という方針をまとめた文書です。この段階ではまだ正式な法律ではありませんが、例年この内容に沿って法律が作られるため、今後の税制を知る上で非常に重要な資料とされます。正式に法案化されるのは翌年2月ごろです。

今回の税制改正は、基本的には納税者側にとって有利な改正が多いです。一方で、制度が複雑化して、わかりにくくなっている傾向も見られます。そのため、しっかり制度内容を理解したうえで申告を行う姿勢が、これまで以上に重要になりそうです。

基礎控除が104万円にアップ ‐ いわゆる「178万円」の改正

2026年分から所得税の基礎控除が最大104万円にアップし、個人事業主も一定の減税が受けられます。基礎控除は前年度にも改正されており、2024年分では48万円、2025年分では最大95万円でした。

基礎控除の引き上げに伴い、配偶者控除や扶養控除などの要件も緩和されます。たとえば、従来は所得58万円を超える親族は扶養控除の対象外でしたが、2026年分からは所得62万円以下なら控除対象になりえます。

基礎控除に関する改正の概要

| 基礎控除の金額 | 95万円から104万円にアップ(最大) |

|---|---|

| ひとり親控除の金額 | 35万円から38万円にアップ |

| 扶養控除などの要件 | 所得58万円以下から62万円以下に緩和 |

| 勤労学生控除の要件 | 所得85万円以下から89万円以下に緩和 |

| 家内労働者等の特例 | 経費にできる額が65万円から69万円にアップ |

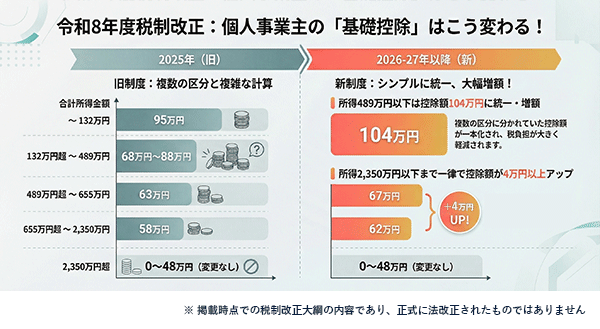

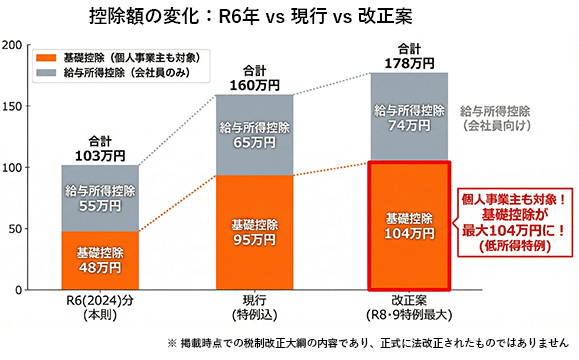

ちなみに、世間で言われている「103万円の壁」や「178万円」という数字は、会社員向けの給与所得控除と基礎控除を合計した金額です。個人事業主に関係あるのは、以下の図の通り、基礎控除のほうだけです。

上図は、基礎控除が最高額で適用される、低所得者を前提としたものです。基礎控除の金額は、所得に応じて以下のように異なります。所得が多い人ほど、基礎控除額が減っていく仕組みです(所得制限)。

所得別の基礎控除額 ‐ 2025年分と2026年分の新旧比較

| 2025年分の基礎控除 | 2026年分の基礎控除 | |

|---|---|---|

| 〜所得132万円 | 95万円 | 104万円 |

| 132万円〜336万円 | 88万円 | |

| 336万円〜489万円 | 68万円 | |

| 489万円〜655万円 | 63万円 | 67万円 |

| 655万円〜2,350万円 | 58万円 | 62万円 |

| 2,350万円〜2,400万円 | 48万円 | 48万円 |

| 2,400万円〜2,450万円 | 32万円 | 32万円 |

| 2,450万円〜2,500万円 | 16万円 | 16万円 |

| 2,500万円〜 | 0円 | 0円 |

*「〜」は「超〜以下」

所得489万円〜2,350万円の個人事業主も、基礎控除が4万円アップします。一方、所得2,350万円を超える個人事業主の場合、基礎控除は前年から据え置きです。

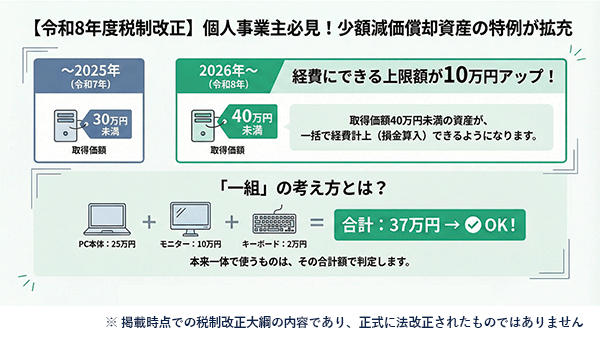

少額減価償却資産の特例 ‐ 40万円未満に拡大

「少額減価償却資産の特例」の対象範囲が、一組40万円未満の固定資産にまで拡大されます(従来は30万円未満)。この特例は、青色申告を行う事業者だけに認められている特典の一つです。

たとえば、37万円でパソコンを導入した場合、従来はこの特例の対象外でした。2026年4月から、1セット40万円未満の備品については「少額減価償却資産の特例」が使えるため、全額を単年で経費にできるようになります。

細かな注意点として、2026年4月以降は、従業員数が400人を超える企業はこの特例が使えなくなります。とはいえ、ほとんどの個人事業主はそんなにたくさん雇っていないでしょうから、基本的には気にしなくてOKです。

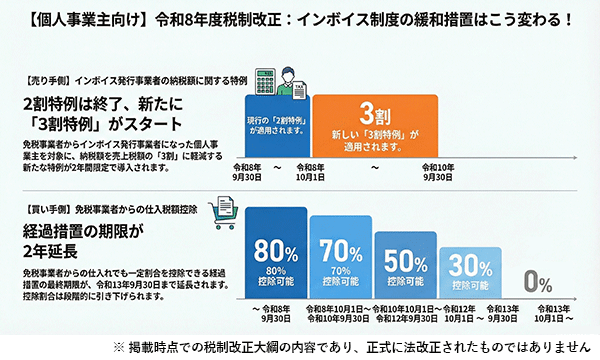

インボイス制度 ‐ 3割特例の新設など

消費税のインボイス制度についても、主に以下の2点が、令和8年度(2026年度)の税制改正大綱に盛り込まれています。どちらも事業者にとって有利な改正内容です。

現在の取引先から「請求書はインボイスで発行してよ」と言われていない免税事業者には、これらの改正内容はひとまず関係ありません。課税事業者にとって、どちらも知っておいたほうがよい改正です。

インボイス制度に「3割特例」を新設

- 消費税の納税額を売上税額の3割にできる経過措置

- インボイス登録をした小規模な個人事業者が対象

- 2026年(令和8年)10月1日から2028年(令和10年)9月30日まで

3割特例を利用すると、多くの場合で税負担の軽減ができ、消費税の計算が簡単になります。たとえば、売上金額が税抜500万円のときは以下のように計算できます。

売上500万円 × 消費税率10% = 売上税額50万円

売上税額50万円 × 30% = 税務署に納める消費税額15万円

これまで「2割特例」を受けていた個人事業主も、基本的には引き続き「3割特例」を利用できます。2割特例が終わったらどうしようか悩んでいる人にとっては、有力な選択肢になりそうです。

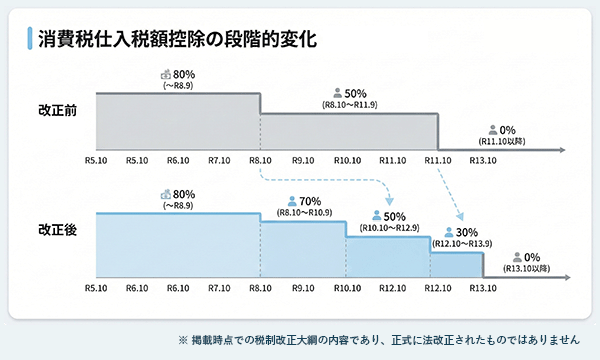

免税事業者からの仕入れに関する経過措置の見直し

- 免税事業者からの仕入れに関する経過措置が緩和

- 仕入税額控除が可能な割合が、より緩やかに減少していく仕組みに

- 2027年(令和9年)10月以降、段階的に実施

現在、免税事業者からの仕入れについては、仕入税額相当額の一部を控除できる経過措置が設けられています。今回の改正によって、この経過措置が延長され、より段階的に引き下げが行われる見込みになりました。

あくまで“経過措置”なので、インボイスを発行できない免税事業者が、課税事業者から取引を敬遠されやすくなるという大局的な流れは変わりません。ただ、上図の通り、そのスピードが緩やかになるということです。

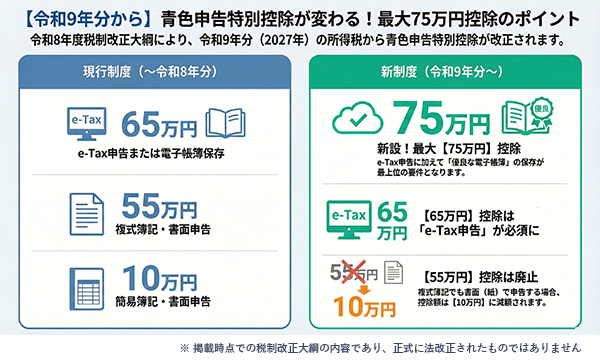

青色申告特別控除 ‐ 控除額が最大75万円にアップなど

青色申告特別控除が、2027年分から最大75万円にアップします(現行は最大65万円)。75万円控除を受けるには、e-Taxでの電子申告に加え、仕訳帳と総勘定元帳を「優良な電子帳簿」レベルの形式で保存しなくてはいけません。

「優良な電子帳簿」とは、ざっくりいうと「タイムスタンプなどの改ざん防止機能」と「高い検索性」を備えた帳簿のことです。弥生やマネーフォワードなど、大手クラウド会計ソフトを使っていれば、比較的カンタンに導入できます。

紙の申告書を提出した場合は、10万円の控除しか受けられなくなります。たとえ複式簿記で帳簿付けをしていても、書面で申告した場合は、10万円の青色申告特別控除しか受けられないということです。

令和9年分(2027年分)以降の青色申告特別控除の要件と控除額

| 〜2026年分 | 2027年分〜 | |

|---|---|---|

| 期限内に青色申告をする

+ 複式簿記 + 電子申告 + 優良な電子帳簿 |

‐ | 75万円控除 |

| 期限内に青色申告をする

+ 複式簿記 + 電子申告or電子帳簿 |

65万円控除 | 65万円控除

※ 電子申告が必須に |

| 期限内に青色申告をする

+ 複式簿記 |

55万円控除 | 10万円控除 |

| 青色申告をする | 10万円控除 | |

| 売上1,000万円超

+ 簡易簿記 + 事業or不動産所得 |

青色申告なら 10万円控除 |

青色申告でも 控除なし |

令和9年分(2027年分)以降、65万円・75万円控除を狙うには、電子申告が必須となります。これまで紙の申告書を提出していた事業主は、これを機に会計ソフトの導入・電子申告への移行も検討してみましょう。

簡易な簿記(単式簿記)でも、基本的にはこれまで通り10万円控除が受けられます。ただし、事業収入や不動産収入が1,000万円を超えると、簡易簿記では青色申告特別控除がゼロになってしまう点に注意しましょう。

暗号資産(仮想通貨)の利益が申告分離課税に

ビットコインなどの暗号資産(仮想通貨)に関して、特定銘柄に限り、2028年分からは他の所得とは分けて計算する「申告分離課税」が選択できるようになります。

| 対象 | 「特定暗号資産」の譲渡益 |

|---|---|

| 改正前 | 総合課税(最大55%) |

| 改正後 | 申告分離課税 一律20% |

| 取引条件 | 国内の登録業者(暗号資産取引業)を通じた取引に限定 |

| 適用開始 | 金融商品取引法の改正法施行日の翌年1月1日から

(2028年以降の見込み) |

これにより、株式投資などと同様、利益の大きさに関わらず税率は一律20%(所得税15% + 住民税5%)に固定されます。また、損失が出た場合は翌年以降3年間、利益と相殺できる「繰越控除」も可能になります。

対象となるのは、金融商品取引法にもとづく国内の登録業者(暗号資産取引業)を通じて取引された「特定暗号資産」に限られます。個人間の取引や海外取引所での利益は、従来通り総合課税の対象となるようです。

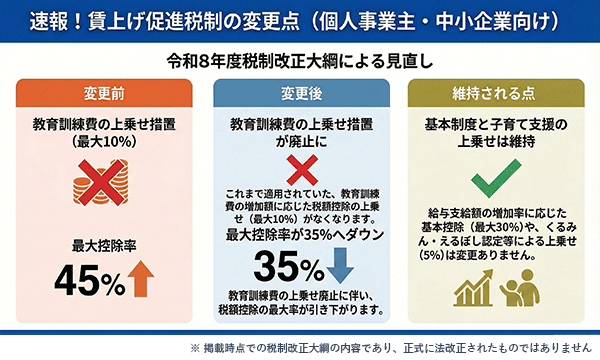

賃上げ促進税制 ‐ 教育訓練費を増やした場合の優遇措置が廃止

令和8年度(2026年度)税制改正では、大企業や中堅企業を中心に、賃上げ促進税制が縮小・一部廃止となります(中小企業については継続)。賃上げ促進税制とは、従業員の給与アップなどの要件を満たすと、税負担が軽減される制度のことです。

個人事業主を含む、中小企業向けの措置は継続されます。ただ、教育訓練費の上乗せ要件(+10%)は廃止されます。これにより、最大控除率は45%から35%へ下がります。

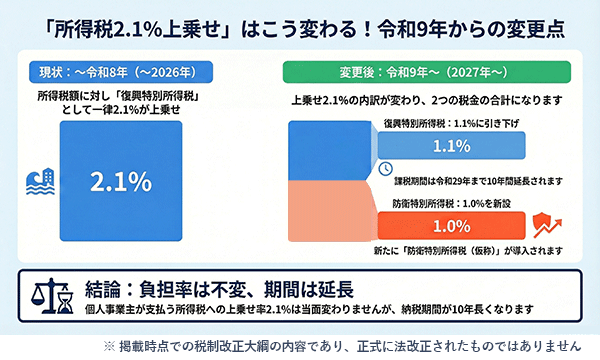

復興特別所得税が10年延長 ‐ 防衛特別所得税もスタート

復興特別所得税の期間が10年延長され、新たに防衛特別所得税も創設されます。現行の復興特別所得税は、所得税に対し「2.1%」の税率です。改正後は「復興特別所得税1.1% + 防衛特別所得税1%=2.1%」となるため、トータルの税率は変わりません。

復興特別所得税が事実上10年延長

復興特別所得税は、東日本大震災からの復興に必要な財源を確保するために創設された税金で、もともとは2037年までの期限付きでした。その期限が10年延長され、2047年まで課税されます。

復興特別所得税の税率は2.1%から1.1%に下がりますが、新たに防衛特別所得税が1%加算されるため、実質的には2.1%の税負担が10年延長される形です。たとえば、所得税額が1万円の人は「1万円×2.1%=210円」を上乗せして納めるということです。

なお、防衛特別所得税(仮称)の課税期間については「当面の間」とされており、期限が定められていません。よって、防衛特別所得税に関しては、事実上の恒久的な措置との見方もあります。

まとめ

令和8年度(2026年度)税制改正大綱について、個人事業主向けの主要ポイントをおさらいしておきます。今回は重要な改正が多いため、改正内容と適用開始時期をしっかり確認しておきましょう。

有利な改正内容(主要5点)

- 基礎控除: 控除額が最大104万円に(2026年分〜)

- 少額減価償却資産の特例: 対象範囲が1組40万円未満まで拡大(2026年4月〜)

- インボイス制度: 仕入税額控除の「3割特例」新設など(2026年10月〜)

- 青色申告特別控除: より厳格な要件で最大75万円に引き上げ(2027年分〜)

- 暗号資産: 特定銘柄が申告分離課税の対象に(2028年1月〜 ※見込み)

不利な改正内容(主要3点)

- 賃上げ促進税制: 教育訓練費による上乗せ「+10%」は廃止(2026年分〜)

- 復興(防衛)特別所得税: 課税期間が10年延長(2027年分〜)

- 青色申告特別控除: 売上1,000万円超で紙申告の場合、控除ゼロに(2027年分〜)

とくに直近の変更で押さえておきたいのは、少額減価償却資産の特例です。40万円未満に対象が拡大されるのは、2026年の「4月」からなので、備品等の購入時期を間違えないようにしましょう。

また、75万円の青色申告特別控除を狙う人も、早めに電子帳簿の準備をしておきましょう。2027年1月1日から電子帳簿のシステムに完全移行するには、システム選定なども含めて、だいたい半年から数ヶ月前には着手したほうが無難です。